受賞式・カンファレンス

協賛企業挨拶

三菱UFJモルガン・スタンレー証券株式会社

取締役副社長 中村春雄 様

最適資本構成と企業価値の最大化

ポーター賞受賞の皆さま方、おめでとうございます。心からお祝い申し上げ、事業の更なる発展をお祈り申し上げております。本日は、日本企業の最適資本構成と企業価値の最大化についてお話しいたします。日本企業は高格付の企業の割合が多い一方、

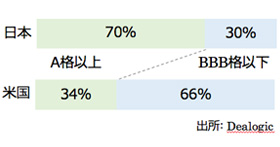

米国企業はBBB格以下の企業が多い

日本企業と米国企業の信用格付けをグラフにしております。日本企業は7割がシングルA格以上。一方、米国企業はトリプルB格以下の企業が3分の2あり、日本企業が高格付けを志向しているということがよく分かります。

Graph 1 日米企業の格付割合

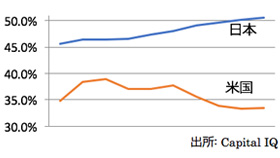

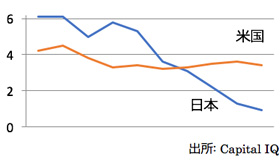

日本企業は資本が厚すぎる状態(Over Capital)

2008年から2017年までの10年間の自己資本比率です。日本企業は足元50%を超えております。米国企業は一貫して35%前後ということで、ギャップが今16ポイントぐらいあります。日本企業は資本が厚過ぎる、いわゆるオーバーキャピタルの状態にあるのではないかと考えております。

Graph 2 自己資本比率の日米比較

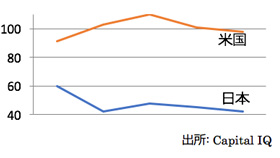

日本企業のNet Debt/EBITDAは大きく低下

2008年から2017年までの財務レバレッジ(Net Debt/EBITDA)です。キャッシュフローの主要指標である純負債/EBITDA倍率ですが、この10年間見ていただくと、日本は6倍あったものが、キャッシュフローが大きく改善する中、それをほとんど負債返却に使ったことで、足元1倍を切っている状況である一方、米国企業は約3.5倍から4倍前後で推移しており、キャピタルが過剰にならない様にマネージしています。

Graph 3 Net Debt/EBITDAの日米比較

総還元性向は米国企業の約100%に対して日本企業は約40%

2013年から2017年までの株主還元ですが、米国企業S&P500の平均が約100%。日本企業が40%ということで、株主還元において大変大きなギャップがある状況になっております。

Graph 4 総還元性向の日米

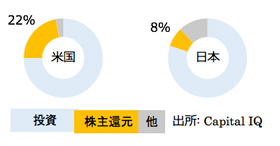

キャッシュフローの配分としても米国企業は株主還元の比率が高い

キャッシュフローの活用の仕方、特に営業キャッシュフローをどう使っているかという分析においても、米国企業が営業キャッシュフローの22%を株主還元に使っている一方、日本企業は8%であり3倍の差があります。

Graph 5 キャッシュフロー配分の日米比較

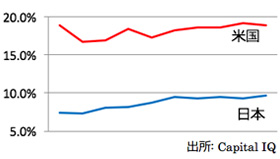

日本企業のROEは改善しているものの、米国企業のROEを大きく下回る

日本企業は、先ほど見ていただいたように資本がとても厚くなっています。2008年から2017年までの10年間のROEは、確かに日本企業の稼ぐ力が向上して、この10年で7.5%から9.7%で、2.2%向上しているものの、米国企業の平均が19%であり、日本企業の稼ぐ力の更なる向上が重要であるとともに、先ほど申し上げた、資本が厚過ぎる、オーバーキャピタルの問題を解消しないと、このギャップは縮まらないのではないかと考えております。

Graph 6 ROEの日米比較

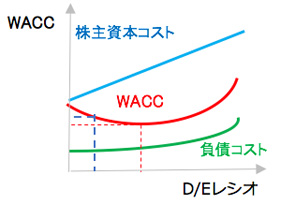

WACCを最適化し企業価値を最大化する為に過剰資本の解消が必要(負債比率を増やす) 加重平均資本コスト(WACC)です。赤い点線が、WACCが最小となるD/Eレシオですが、日本企業は青い点線で、レバレッジを下げ過ぎ、資本が厚くなり過ぎていることにより、WACCの最適化になっていません。今後、バランスシートをどうマネージしていくかということも、稼ぐ力を向上させるとともに重要と考えております。WACCを最適化し企業価値を最大化する為に、過剰資本の解消、負債比率を増やすことが必要です。

Graph 7 WACCの理論値

中期経営計画に債務削減を掲げる

日本の多くの企業は、中期経営計画において、「D/Eレシオを1倍にする」という目標を掲げています。この様な目標を米国企業では見たことがありません。これは、日本企業の場合、長く続いたバンクガバナンス、銀行の影響が大変大きいということです。資本を厚くし借金を返せる状態を確実にして、格付けを向上することが良いことだという考え方が、時価総額や企業価値の向上よりも重要視されているということです。一方、2016年にポーター賞を受賞した丸井さんは、コーポレートファイナンスに関して深い知見があります。今回5年の中期計画で、「財務レバレッジを高めて、自己資本比率を39%から30%まで下げる」、「ROICを上げるとともに、ROICとWACCとのギャップを広げて企業価値を上げる」という、日本では大変珍しい財務方針の打ち出し方をしています。

ご存じのように丸井さんは、株価も大変堅調で、日本のインデックスを大きく上回っていますが、このようなコーポレートファイナンスに対する深い理解が日本の経営陣に求められていると考えております。

総括:企業価値の最大化に向けて

バランスシートの適切な管理・運営ということが、PLの改善の稼ぐ力の向上とともに大切であると考えます。積極的な設備投資、R&D、M&A戦略を推し進めると同時に、株主還元を更に強化し、その資金調達に負債を活用することで、WACCの最適化を図り、企業価値の最大化を目指すことが、今後の日本企業の経営陣にとって重要な課題と考えます。

※ グラフ注釈

Graph 1

格付はMoody's > S&P > Fitch > R&I > JCRの順に採用

日本:TOPIX構成銘柄に占める割合

米国:S&P500構成銘柄に占める割合

Graph 4

総還元性向=(配当+自己株買い)÷純利益

Graph 6

ROEが0%未満、100%を超える企業は除外

Graph 7

WACCの定義

WACC = Ke x E/ (D + E) + Kd x E/ (D + E)

株主資本コストにはCAMPメソッドを使用

Ke = 株主資本コスト = RFR + Beta x MRP

Kd = 負債コスト(税引後) =負債コスト x (1 - 税率)

RFR = リスク・フリー・レート

MRP = マーケット・リスク・プレミアム

Graph 1

格付はMoody's > S&P > Fitch > R&I > JCRの順に採用

日本:TOPIX構成銘柄に占める割合

米国:S&P500構成銘柄に占める割合

Graph 4

総還元性向=(配当+自己株買い)÷純利益

Graph 6

ROEが0%未満、100%を超える企業は除外

Graph 7

WACCの定義

WACC = Ke x E/ (D + E) + Kd x E/ (D + E)

株主資本コストにはCAMPメソッドを使用

Ke = 株主資本コスト = RFR + Beta x MRP

Kd = 負債コスト(税引後) =負債コスト x (1 - 税率)

RFR = リスク・フリー・レート

MRP = マーケット・リスク・プレミアム

受賞企業・事業部 PDF

- 第19回ポーター賞受賞企業・事業PDF (当年度の全ての受賞企業が掲載されています)

第26回 ポーター賞 応募期間

2026年5月 7日(木)〜 6月 3日(水)

上記応募期間中に応募用紙をお送りください。